Retorno sobre o Patrimônio

por Marco Goulart

Utilizamos em artigo anterior um exemplo de um posto de gasolina para demonstrar o indicador conhecido como P/L, ou preço sobre lucro. Vamos retomar o mesmo exemplo para ilustrar o cálculo de outro indicador importante: retorno sobre o patrimônio líquido (RPL). Este indicador também é conhecido pela sigla ROE (do inglês Return on Equity).

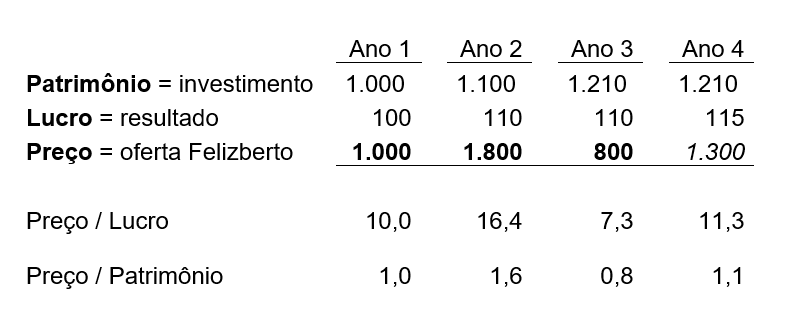

Naquele exemplo vimos que ao longo de alguns anos o Sr. Felizberto fez ofertas para comprar um posto de gasolina. Possivelmente ele estava se baseando em expectativas de crescimento dos lucros, ou fazendo uma relação com o recurso que havia sido aplicado pelos sócios na empresa (Patrimônio). Observamos que as ofertas de Felizberto nada mais são do que o preço que ele está disposto a pagar, que pode ter uma relação com o lucro da empresa (quantas unidades monetárias estou pagando por unidades de lucro?) ou com o patrimônio (quantas unidades monetárias estou pagando por unidades de recursos investidos pelos atuais sócios da empresa?)

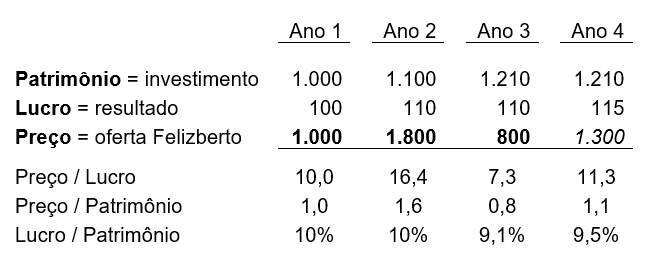

Agora vamos adicionar ao exemplo uma nova relação entre esses números, a divisão do resultado pelo investimento, ou do lucro pelo patrimônio.

Na última linha observamos que no Ano 1 o retorno do capital investido pelos sócios estava em 10% (100/1000=0,10). O retorno permaneceu estável no segundo ano pois o lucro aumentou na mesma proporção que o capital investido no posto de gasolina. Nos anos três e quatro houve uma redução deste número, isso porque o aporte de recursos feito pelo sócio do posto de gasolina foi maior do que o crescimento do lucro. o ROE no ano 3 ficou em 9,1% (110/1210=0,091) e no ano 4 ficou em 9,5% (115/1210=0,095).

Vimos que nos anos 3 e 4 as ofertas de Felizberto foram inferiores aquela oferta feita no segundo ano. Agora percebemos que, de fato, quando Felizberto comprar o posto de gasolina, o seu retorno em relação ao patrimônio investido será menor do que antes. Caso ele pague um valor maior do que o Patrimônio, o seu retorno será ainda menor. É claro que partimos do pressuposto de que tudo permaneça como está após a aquisição de Felizberto.

De forma bastante simplificada, Felizberto poderia comparar essa taxa de retorno com outra alternativa de investimento de risco semelhante, ou uma alternativa de baixo risco. Se houvesse outro posto de gasolina apresentando retorno de 15%, mantidos iguais todos outros fatores, não faria sentido Felizberto comprar o posto do nosso exemplo. Se Felizberto pudesse aplicar seus recursos em uma alternativa de baixo risco, obtendo rendimento de 9,5%, também não faria sentido Felizberto comprar o posto de gasolina do nosso exemplo. Porque ele aceitaria correr mais riscos em um negócio como um posto de gasolina para obter o mesmo retorno da aplicação?

Fica claro que as expectativas futuras exercem uma grande influência sobre a decisão de Felizberto, mas até que ponto ele vai pagar por essas expectativas pode ser observado em indicadores como estes que apresentamos aqui. Observe que independente da oferta de Felizberto, o retorno do posto de gasolina é aquele calculado pelo ROE. Felizberto pode pagar a mais ou não, mas o fundamento da empresa é o mesmo.

A utilização destes indicadores permite uma decisão mais acertada, e auxilia em momentos de grande variação de preços, quando pode-se analisar a relação do preço com os fundamentos de um negócio.